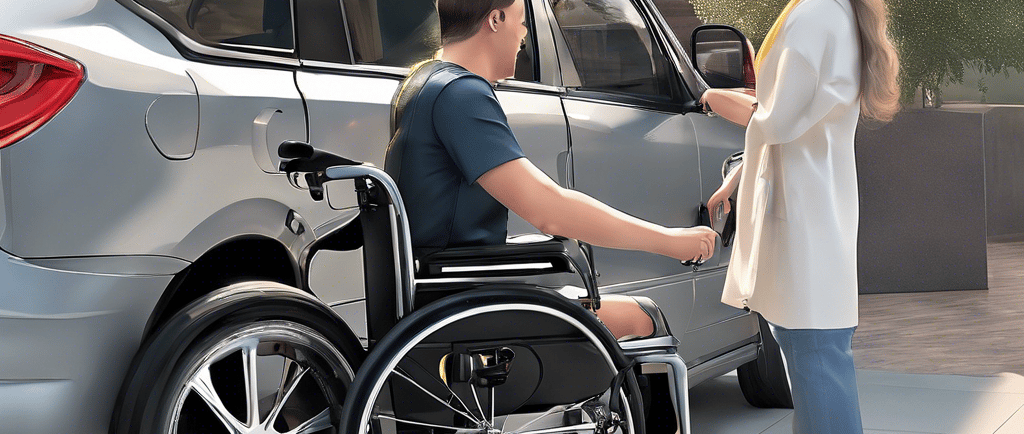

Isenção Tributária para pessoas com Deficiência em veículos conduzidos por terceiros

Para a Lei n. 8.989/95, a peculiaridade de terceiros conduzirem o veículo não afeta a isenção fiscal destinada a pessoas com deficiência física.

DIREITO DO CONSUMIDORCONTRATOCIVIL

11/1/20232 min read

Para a Lei n. 8.989/95, a peculiaridade de terceiros conduzirem o veículo não deve afetar a isenção fiscal destinada a pessoas com deficiência física. O objetivo dessa política é ser humanitária e inclusiva, garantindo que aqueles com necessidades especiais possam ter acesso ao bem e transporte facilitado.

É esse o entendimento do Superior Tribunal de Justiça, fixando a jurisprudência da corte sobre o assunto. Neste sentido:

TRIBUTÁRIO. AGRAVO REGIMENTAL NO AGRAVO EM RECURSO ESPECIAL. ICMS. ISENÇÃO. AQUISIÇÃO DE VEÍCULO POR PORTADORES DE DEFICIÊNCIA FÍSICA OU MENTAL. POSSIBILIDADE DE CONDUÇÃO POR TERCEIRA PESSOA. PRECEDENTES DO STJ QUE ALICERÇARAM A FUNDAMENTAÇÃO DA DECISÃO AGRAVADA (RESP 567.873/MG, REL. MIN. LUIZ FUX, DJ 25.2.2004; AGRG NO ARESP 50.688/RS, REL. MIN. ARNALDO ESTEVES LIMA, DJE 2.5.2012). AGRAVO REGIMENTAL DA FAZENDA DO ESTADO DE SÃO PAULO A QUE SE NEGA PROVIMENTO. 1. Extrai-se da jurisprudência desta Corte (REsp. 567.873/MG, Rel. Min. LUIZ FUX, DJ 25.2.2004; AgRg no AREsp 50.688/RS, Rel. Min. ARNALDO ESTEVES LIMA, DJe 2.5.2012) a conclusão de que a peculiaridade de que o veículo seja conduzido por terceira pessoa não constitui óbice razoável ao gozo da isenção fiscal, de sorte que, preponderando o princípio da proteção aos deficientes (físicos ou mentais), ante os desfavores sociais de que tais pessoas são vítimas, deve ser superado o alcance da norma em prol das ações afirmativas, já que incumbe ao Estado soberano assegurar por si ou por seus delegatários o cumprimento do postulado do acesso adequado às pessoas portadoras de deficiência 2. Veja-se que, diferentemente do que pretende levar a crer a ora agravante, a conclusão a que se chegou foi a de que, no caso concreto, (...) a análise do pedido de isenção deve ser interpretado de maneira a satisfazer o caráter humanitário da política fiscal, primando pela inclusão das pessoas com necessidades especiais e não restringindo seu acesso. Tal raciocínio em nada requereu a reinterpretação de legislação local; ao revés, está assentado em base, razões e motivos sólidos extraídos da jurisprudência desta Corte, razão pela qual, prevalece ileso. 3. Dessa forma, estando baseada em razões e fundamentos sólidos, extraídos da jurisprudência desta Corte, mantém-se incólume a decisão agravada. 4. Agravo Regimental da FAZENDA DO ESTADO DE SÃO PAULO a que se nega provimento. (AgRg no AREsp n. 137.112/SP, relator Ministro Napoleão Nunes Maia Filho, Primeira Turma, julgado em 13/5/2019, DJe de 20/5/2019.)

Portanto, as Fazendas Estaduais não podem, por motivo de legislação estadual, fixar normas que se contraponham, aos princípios legislativos da norma federal.

Fica resguardado o direito à isenção tributária para aquisição do veículo, mesmo que o cadeirante não seja o condutor.